群内有北美四大、世界500强的财务总监外企的财务经理,CFO也有跨境电商★、跨境支付等财务负责人也有USCPA持证人的全球校友会进群链接大佬★,撮合资源,享受工作内推

中国的会计准则(CAS)除了个别地方有中国特色(如土地的会计处理),总体上是采用国际财务报告标准,但也有个别地方是采用美国的会计准则(如长期资产的减值冲回)。

第三,会计报表比较。我国会计准则和美国FASB都要求企业编制资产负债表★、损益表和现金流量表及财务情况说明书,但其内容上仍有差异。

规划最多的就是利用优势考取USCPA证书,USCPA考试要求必须掌握美国会计准则内容,美国会计准则也是大多数跨国业务财务人(尤其是赴美上市企业)都需要熟悉的,而且一旦成为持证人后就拥有在美签字权★,并且可以置换多个国家的签字权,不单单是在美国。

随着全球经济一体化逐步深化,会计行业也处在不断发展的过程中★。近些年来,我国日趋注重会计准则与国际趋同。

中、美★、国际会计准则的差异广泛存在于不同会计科目或事项中,常见主要差异如下★:

加入WTO后,我国企业面临着更多方面要与国际惯例相统一的问题★。我国的公司要参与国际竞争,到国际市场上融资,都需要我国的会计准则进行国际协调。要做到这一点就要求我们要进行不同国家的会计准则比较研究,才能更好地实行会计准则国际化尊龙ag下载亚洲最佳平台。

清楚了国际上主流的会计准则后,我们可以将知识运用起来,为自己的职业发展增加个Buff。

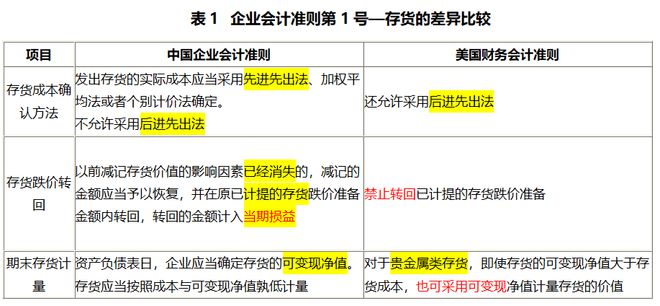

其次,资产核算比较尊龙ag下载亚洲最佳平台★。从总体上看,对于资产项目的核算,中美的差异很小,如果说要有差异的话,也只是由于会计理论框架差别的延伸所致。

近年来越来越多的中国知名企业选择赴美上市,被要求必须遵守美国会计准则,符合规定,下图是赴美上市的主要途径:

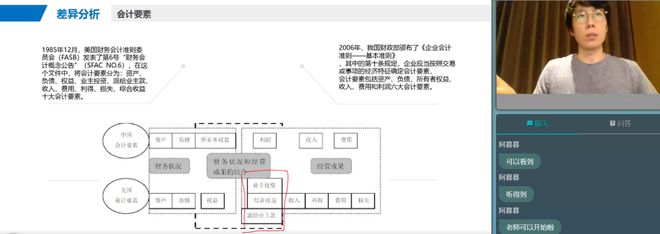

首先,涉及权益的要素不同。如我国“权益”一个要素★,而美国仅涉及权益的要素就有“权益”、★“业主投资★”、“业主利得”三个★。原因是美国是资本主义经济发达国家,以私有制为经济基础★,权益业务和事项不仅数量多,而且十分复杂★,通过增设“业主投资”和★“业主利得”两个要素★,将会提供更为详细的权益信息。但由于我国涉及业主和业主利得的经济业务不多,也不复杂,且业主利得可以通过★“现金流量表”(★“支付股利支出的现金项目★”)和损益表反映出来,故没有将其纳入会计要素★。

目前,世界上主要存在两大会计准则体系,即美国会计准则体系(U.S★.GAAP),和国际财务报告标准(IFRS)★。自2002年以来★,国际会计准则理事会(IASB)和美国的财务会计准则委员会(FASB) 就开始致力于会计准则的趋同★。2005年,IASB与FASB达成一致★,今后所有重大会计准则项目将一起完成★,2008年★,美国允许外国公司用IFRS编制财务报表在美国融资,取消之前外国公司必须按美国GAAP调整其财务报表的要求。

今日份知识★:美国(GAAP)、国际(IFRS)以及中国会计准则(CAS)比较系列★。

中、美、国际会计准则在制定内容、制定机构和制定程序上存在一些异同★。例如,美国准则和国际准则都是由民间非盈利组织制定的★,而中国准则是由政府部门★,即财政部制定。三套准则的制定程序大致类似★,都需经历提出计划、组织讨论★、分析论证★、征求意见、发布实施这一过程★,但是具体操作上又有一些不同。

因此,了解和分析我国会计准则和国际上其他主流会计准则的差异具有必要性和重要意义。

会计要素是会计对象要素的简称★。在会计要素方面,美国与我国既有相同点,又有不同点,美国有10个会计要素,而中国只有6个。

闽公网安备35050202000323号

闽公网安备35050202000323号

2025-02-16

2025-02-16  浏览次数:

浏览次数:  返回列表

返回列表